2017年中國(guó)養(yǎng)老保險(xiǎn)企業(yè)年金 投資范圍拓展與信托投資管理主體分析

2017年,我國(guó)養(yǎng)老保險(xiǎn)體系中的企業(yè)年金制度持續(xù)深化發(fā)展,其投資運(yùn)營(yíng)的規(guī)范化與市場(chǎng)化進(jìn)程備受關(guān)注。企業(yè)年金作為養(yǎng)老保險(xiǎn)的第二支柱,其投資管理不僅關(guān)系到廣大參保職工的養(yǎng)老保障水平,也直接影響資本市場(chǎng)的長(zhǎng)期穩(wěn)定。本文結(jié)合圖表數(shù)據(jù),對(duì)2017年我國(guó)企業(yè)年金的投資范圍與信托投資管理主體進(jìn)行深入分析。

一、 企業(yè)年金投資范圍的動(dòng)態(tài)演變與2017年格局

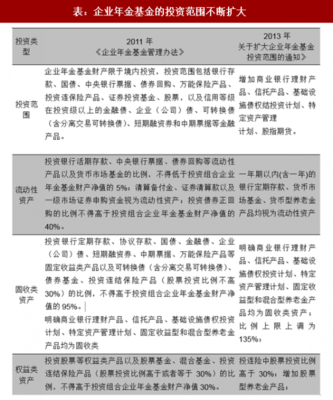

根據(jù)《企業(yè)年金基金管理辦法》及相關(guān)監(jiān)管政策,企業(yè)年金基金的投資范圍在確保安全性的前提下,逐步向多元化、市場(chǎng)化拓展。2017年的投資范圍主要涵蓋以下類(lèi)別:

- 流動(dòng)性資產(chǎn):包括活期存款、貨幣市場(chǎng)基金等,比例不低于基金凈資產(chǎn)的5%,主要用于滿(mǎn)足支付需求。

- 固定收益類(lèi)資產(chǎn):這是傳統(tǒng)的投資主力,包括銀行存款、國(guó)債、金融債、企業(yè)(公司)債、可轉(zhuǎn)換債(含分離交易可轉(zhuǎn)換債)、短期融資券、中期票據(jù)、債券基金、信托產(chǎn)品、基礎(chǔ)設(shè)施債權(quán)投資計(jì)劃等。其中,對(duì)信托產(chǎn)品、債權(quán)投資計(jì)劃等非標(biāo)資產(chǎn)的投資有明確的信用評(píng)級(jí)和比例限制。

- 權(quán)益類(lèi)資產(chǎn):包括股票、股票基金、混合基金、投資連結(jié)保險(xiǎn)產(chǎn)品等,投資比例上限為基金凈資產(chǎn)的30%。2017年,隨著資本市場(chǎng)改革深化,年金對(duì)A股市場(chǎng)的投資更加注重價(jià)值投資和長(zhǎng)期配置。

- 其他投資:包括養(yǎng)老金產(chǎn)品等專(zhuān)門(mén)面向年金設(shè)計(jì)的投資工具。

(圖示部分描述:假設(shè)圖表展示了2017年末企業(yè)年金基金各類(lèi)資產(chǎn)配置的平均比例,可能顯示固定收益類(lèi)資產(chǎn)占比最高(約50%-60%),權(quán)益類(lèi)資產(chǎn)占比次之(約10%-20%,接近但未達(dá)上限),流動(dòng)性資產(chǎn)及其他資產(chǎn)占比較小。圖表同時(shí)可能對(duì)比了2016年的數(shù)據(jù),顯示權(quán)益類(lèi)資產(chǎn)和另類(lèi)投資(如信托產(chǎn)品)的占比有輕微上升趨勢(shì)。)

2017年的投資范圍框架保持了“安全、穩(wěn)健”的核心原則,但在固定收益領(lǐng)域內(nèi)品種不斷豐富,權(quán)益投資上限為追求長(zhǎng)期收益提供了空間,體現(xiàn)了風(fēng)險(xiǎn)與收益的平衡。

二、 信托投資管理主體:資格、角色與市場(chǎng)格局

企業(yè)年金基金實(shí)行信托型管理模式,其投資管理主體需經(jīng)人力資源和社會(huì)保障部認(rèn)定資格。2017年,具有企業(yè)年金基金投資管理資格的機(jī)構(gòu)主要包括:

- 基金管理公司:憑借其公募基金管理的專(zhuān)業(yè)投研能力,在股票、債券等標(biāo)準(zhǔn)化資產(chǎn)投資中占據(jù)主導(dǎo)地位,是權(quán)益類(lèi)和部分固收類(lèi)投資的重要管理人。

- 保險(xiǎn)資產(chǎn)管理公司:憑借在長(zhǎng)期資金管理、大類(lèi)資產(chǎn)配置以及絕對(duì)收益投資方面的經(jīng)驗(yàn),特別是在債券、基礎(chǔ)設(shè)施債權(quán)計(jì)劃、信托產(chǎn)品等領(lǐng)域的優(yōu)勢(shì),管理著大量年金資產(chǎn)。

- 證券公司(資產(chǎn)管理子公司):在權(quán)益投資、量化策略等方面具有特色。

- 養(yǎng)老金管理公司(專(zhuān)業(yè)養(yǎng)老保險(xiǎn)公司):作為專(zhuān)注于養(yǎng)老資金管理的機(jī)構(gòu),提供從賬戶(hù)管理到投資管理的綜合服務(wù),是重要的市場(chǎng)參與者。

(圖示部分描述:假設(shè)圖表展示了截至2017年底,各類(lèi)投資管理人管理的企業(yè)年金組合資產(chǎn)規(guī)模占比或組合數(shù)量占比。可能顯示保險(xiǎn)資管機(jī)構(gòu)和基金公司兩者合計(jì)占據(jù)絕大部分市場(chǎng)份額(例如超過(guò)80%),其中保險(xiǎn)資管機(jī)構(gòu)可能因傳統(tǒng)優(yōu)勢(shì)在管理總規(guī)模上領(lǐng)先,而基金公司在組合數(shù)量上可能更為活躍。專(zhuān)業(yè)養(yǎng)老保險(xiǎn)公司和證券公司占有一席之地。)

這些管理主體在人社部規(guī)定的投資范圍和比例限制內(nèi),根據(jù)各自的投資策略和風(fēng)險(xiǎn)偏好,為年金計(jì)劃發(fā)起人(企業(yè))和受益人(職工)提供專(zhuān)業(yè)的投資管理服務(wù)。它們之間的競(jìng)爭(zhēng)與合作,推動(dòng)了年金投資管理水平的整體提升。

三、 與展望

2017年,我國(guó)企業(yè)年金投資管理在既有的制度框架內(nèi)穩(wěn)健運(yùn)行。投資范圍的結(jié)構(gòu)化設(shè)計(jì)有效分散了風(fēng)險(xiǎn),而由多家專(zhuān)業(yè)化金融機(jī)構(gòu)構(gòu)成的投資管理主體隊(duì)伍,則通過(guò)市場(chǎng)化競(jìng)爭(zhēng)提升了資金配置效率。圖表數(shù)據(jù)直觀反映了“固收為主、權(quán)益為輔”的資產(chǎn)配置特征以及保險(xiǎn)與基金“雙輪驅(qū)動(dòng)”的管理主體格局。

隨著人口老齡化加劇和養(yǎng)老金體系改革深入,企業(yè)年金的投資范圍有望進(jìn)一步優(yōu)化(如適時(shí)納入更多另類(lèi)資產(chǎn)),投資比例限制也可能更具彈性。對(duì)投資管理人的績(jī)效考核將更加強(qiáng)調(diào)長(zhǎng)期性和絕對(duì)收益,推動(dòng)其不斷提升資產(chǎn)配置和風(fēng)險(xiǎn)管理能力,最終更好地實(shí)現(xiàn)企業(yè)年金保值增值、服務(wù)實(shí)體經(jīng)濟(jì)的根本目標(biāo)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.laikoo.cn/product/17.html

更新時(shí)間:2026-06-19 23:07:48